Como todo en la vida, es mejor empezar definiendo qué queremos y para esto decidí empezar explicando que es una plataforma de préstamos de persona a persona o P2P lending en inglés.

Prestamos de persona a persona

Son los créditos que se otorgan entre particulares. Por ejemplo, si tu hermano te pide prestado dinero, ese es un préstamo entre personas básico.

Ahora, como me encanta la tecnología, esta definición se enfoca en las plataformas que permiten el otorgamiento de préstamos entre personas desconocidas o conocidas mediante Internet.

Por lo general, la plataforma es la encargada de verificar la identidad del solicitante de crédito (Acreditado) así como su historial de crédito. Una vez verificada la identidad, la plataforma asigna un Score interno de riesgo, una tasa de interés y proporciona toda la información del acreditado al prestador para que pueda tomar la decisión.

El prestador o inversionista, se beneficia de estas plataformas por que estas le proporcionan diversas opciones en donde prestar su dinero desde la comodidad de su hogar, con la seguridad de que los contratos son validos y que la plataforma puede reportar al buró de crédito. Una vez que el prestador revisa la información del acreditado, el prestador selecciona los diferentes créditos y en minutos puede prestar el dinero.

Como pueden ver, esto es muy sencillo, pero hay muchos procesos en el fondo que se encargan de verificar que todo el proceso sea seguro o

en teoría eso nos dicen las plataformas.

La plataforma

NO invierte su propio dinero, esta sólo se encarga de conectar a las personas y facilitar el análisis del acreditado, este factor es clave al tratar de entender las diferencias contra otros negocios similares y los riesgos y beneficios de cada una.

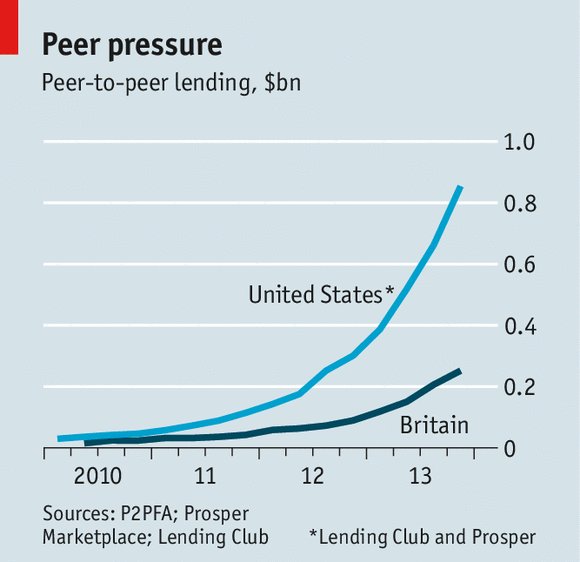

En México la primera plataforma es Prestadero (www.prestadero.com). En los Estados Unidos de América, la primera plataforma fue Prosper.com seguida de Lending Club. Próximamente les explicaré más a detalle las plataformas existentes.

Por hoy, esto es todo, les dejo la definición de wikipedia por si les interesa. (http://es.wikipedia.org/wiki/Pr%C3%A9stamo_entre_particulares)

Saludos!